Mart ayı banka çöküş ayı oldu. Önce 10 Mart’ta Amerika’da yeni teknoloji kullanan küçük işletmelerin bankası olarak bilinen Silicon Valley Bank, iki gün sonra ise Signature Bank adlı iki bölgesel banka mudilerinin paniği sonucunda çöktü. Bu çöküşler, her ne kadar söz konusu bankalar bölgesel olsa da ABD banka iflasları tarihinde üçüncü ve dördüncü en büyük çöküşlerdi. (Tarihteki en büyük çöküş, elbette, 15 Eylül 2008’de bugünkü büyük depresyonu başlatan Lehman Brothers çöküşüydü. İkinci sırada, ondan on gün sonra iflas eden Seattle bankası Washington Mutual geliyor. Lehman’ın varlıkları 691 milyar dolar gibi devasa bir büyüklükteydi. Zaten Wall Street bankaları olarak bilinen yatırım bankaları arasında dördüncü sırada idi. Washington Mutual’ın varlık miktarı ise 328 milyar dolardı. Bugünkü 3. ve 4. sıradakilerin varlıkları ise sırasıyla 209 miyar dolar ve 110 milyar dolar.)

First Republic adlı bir başka banka ABD Merkez Bankası Federal Reserve (Fed) operasyonuyla zar zor kurtuldu. Fed büyük Amerikan bankalarının (JPMorgan Chase, Bank of America, Citigroup, Wells Fargo) her birinin 5’er milyar dolar, Wall Street bankaları Goldman Sachs ve Morgan Stanley’in 2’şer buçuk milyar dolar katkıda bulunmasını sağladı ve bunu 30 milyar dolara tamamlayarak üçüncü bir bankanın çökmesini engellemiş oldu.

Tek tek bankaların yaşadığı bu krizlere paralel olarak borsalarda banka hisseleri genel olarak baş aşağı düşmeye başladı. Bu düşüşler Fed müdahale edip bankaları ve mudileri kurtardıkça durdu; ama ardından yeni sorunlar keşfedildikçe tekrar başladı.

Amerika tam nefes alacakken, Silicon Valley Bank’in Kaliforniya’sından 10 bin kilometre uzakta Avrupa’nın bankacısı İsviçre’de Crédit Suisse çöküş sinyalleri verdi. Bu sefer Avrupa borsalarında banka hisseleri düşmeye başladı. Crédit Suisse vak’ası Amerika’daki bankalardan daha ciddi idi. Çünkü 2022 sonundaki 570 milyar dolar varlığıyla bu banka İsviçre’nin iki numarası idi ve 2008 finans çöküşünden sonra icat edilen bir terimle “sistem açısından önemli finansal kuruluş” (Systemically Important Financial Institution, SIFI) statüsünde idi. (Silicon Valley Bank ise 210 milyar dolarlık öz varlığı ile bu kategoriye girmek için ulaşılması gereken 250 milyar doların altındaydı.) Dolayısıyla, Crédit Suisse sallantısı burjuvaziyi ve devletlerini çok daha büyük bir endişeye soktu. (İsviçre’nin 800 milyar dolarlık gayri safi yurtiçi hasılasını Crédit Suisse’in 560 milyar dolarlık varlığıyla karşılaştırırsanız SIFI ne anlama geliyor anlamanız daha kolay olur!) Ancak, önce İsviçre Merkez Bankası 54 milyar dolarlık bir destek hattı açtı. Arkasından iki numarayı bir numaraya, yani UBS (Union des Banques Suisses) bankasına, yangın sonrası satış fiyatına (570 milyar dolarlık varlığın yanı sıra, hisseleri borsa değerlemesine göre 8 milyar dolar değerinde olan, ayrıca 42 milyar dolar maddi duran varlığa sahip olan bankayı 3,2 milyar dolara!) satarak çöküşü engelledi. (The Economist, başyazısında bu birleşmeyi “silah zoruyla evlilik” olarak niteledi!)

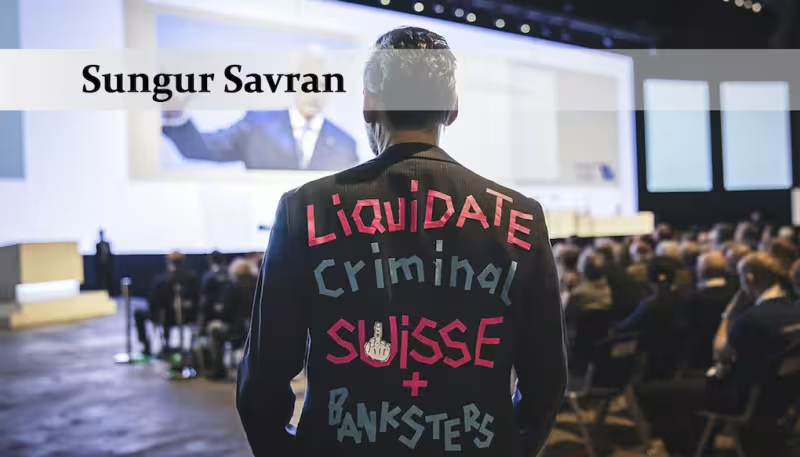

Crédit Suisse’in son genel kurulu 4 Nisan’da toplandı. Genel kurul halkın parasıyla ayakta tutulan banka sistemine tepki içinde olan birtakım militanlarca basıldı. Crédit Suisse operasyonuna tepki halk arasında da yaygın. Tabii İsviçre’nin sıradan halkının bankalardan çektiği bununla sınırlı değil. Bugün dünyanın ikinci büyük finans kuruluşu haline gelen UBS de 2008 çöküşünde devlet tarafından kurtarılmıştı! Bu yazının başındaki fotoğrafta gördüğünüz kişinin ceketinin sırtında yazılmış olanlar İsviçre halkının bir bölümünün 20. yüzyılın büyük tiyatrocusu Bertolt Brecht’in tarihî sözündeki (“Banka kuranlar dururken banka soyguncularına kızmak neden?”) hikmete katıldığını gösteriyor.

Bu iki olaydan sonra da borsalarda düşüşler yaşandı. Avrupa’nın sorunlu olduğu bilinen bazı bankaları (en önemlisi Alman Deutsche Bank) kötü sinyaller verdi. Ama Nisan ayının başında banka krizi şimdilik durulmuş görünüyor.

Krizin ardında ne var?

2023 Mart banka krizi bazı gerçekleri çok açık bir şekilde ortaya koydu. Bunlardan birincisi, kapitalist dünya ekonomisinde banka sisteminin son derece kırılgan olduğu ve banka krizlerinin kaçınılmaz olduğudur. Hatırlanmalıdır ki, 2008 yılında dünya finans sistemi, en başta bankalar büyük bir gürültü ile çöküntüye uğradı. Bu çöküntüden sonra ileri kapitalist-emperyalist ülkelerin bütün sorumluları ve burjuvazinin bütün akıl hocaları bir araya gelerek dünya ekonomisini uçurumun eşiğine getiren bu olayın tekrarlanmaması için ne yapılabileceğini tartıştılar, birtakım yeni tedbirler aldılar: eskisinden çok daha yüksek öz sermaye koşulları; spekülatif piyasalarda (türevler vb.) kâr elde etmeye yönelik faaliyetlere sınırlama, hatta bazı konularda yangın duvarları; merkez bankalarının işlevleri arasında “makro-ihtiyati tedbirler” olarak anılan politikaların asli görev olarak öne çıkması; bankaların zor durumda kaldıklarında ayakta kalıp kalmayacaklarını ölçen “stres testleri”. Bunlar ve benzeri birçok yeni politika önlemi kural haline geldi.

Ama görüldüğü gibi bankaları zorlayacak yeni koşullar ortaya çıkar çıkmaz en gelişkin bankacılık sistemleri bile (ABD ve İsviçre!) yeniden banka çöküşleri tehlikesiyle yüz yüze geldi. Neden? Çünkü kapitalist üretim tarzında banka-kredi sistemi bütün bir toplumun yatırıma yönlendirebileceği fonların belirli özel ellerde toplanmasına dayanır. Bu özel kuruluşların ise kendi özel çıkarları vardır. Bunların başında da alabildiğine yüksek kâr ve bütün kapitalist kuruluşlarda olduğu gibi bankaların büyüme hırsı gelir. Bu ise onları kumar denebilecek kadar tehlikeli büyüme taktiklerine doğru iter. Sonunda bir gün gelir ve bu tehlikeler gerçek oluverir. Silicon Valley Bank’in üç dört yıl içinde 60 milyar dolarlık bir bankadan 210 milyarlık bir banka haline gelmesi, ardından da çöküşe girmesi bunun çarpıcı bir örneğidir.

Öyleyse çıkarılacak sonuç açıktır. Toplumun bütün kaynaklarını harekete geçirecek bir sistem toplumun yalnızca bazı unsurlarının çıkarlarına teslim edilemez. Banka sistemi bütün ülkelerde kamulaştırılmalıdır, kaynakların en akılcı ve planlı biçimde dağıtılması için de bütün bankalar birleştirilerek her ülkede tek bir banka kurulmalıdır. Yoksa ne Fed, ne Avrupa Merkez Bankası, ne İngiltere veya Japonya Bankaları, ne de onların bir bakıma merkezin merkezi rolünü üstlenen uluslararası yol göstericisi Bank of International Settlements (BIS ya da Uluslararası Ödemeler Bankası) banka ve finans çöküşlerini engelleyemez. Tanığımız kapitalizmin tüm tarihidir, bugün yaşananlardır. Bize inanmayanlar 180 yıldır yayınlanan, bugün İngiliz finans kapitalinin sözcüsü konumunda olan The Economist dergisinin köşe yazarlarından birinin bu banka krizinin ardından yazdığı yazının başlığına ve içeriğine bakabilirler: “Piyasalar neden asla tam olarak güvenli hale getirilemez”!

Bizim inşaat denetim şirketleri gibi denetim mekanizması

Silicon Valley Bank çökeli beri herkes soruyor: 2008’in derslerinden sonra bu kadar önlem alındı, Fed’in bu kadar yetkisi var, stres testleri var, neden banka uçurumun kenarına gelene kadar duruma müdahale edilmedi? Bu sorunun cevabı yalın: Bankaların denetimi görevinin verilmiş olduğu kuruluşlar (örnek olarak ABD’de Fed sistemi, bizdeki Tasarruf Mevduatı Sigorta Fonu karşılığı Federal Deposit Insurance Corporation – FDIC, tabii Hazine Bakanlığı, dünya çapında ise BIS) bir yandan ekonominin sarsıntıya uğramaması için görevlerini yerine getirirken öte yandan yapısal bir sınırla karşı karşıyadır. “Ekonomi” soyut bir kavram değildir. ABD, AB, Japonya gibi emperyalist ülkelerin ekonomisi finans kapitalin hâkimiyetinin damgasını taşır. Yani bu denetleyici/düzenleyici kurumlar finans kapitalin hizmetkârıdır aynı zamanda. Yukarıda ne dedik? Hep daha fazla kâr ve sermaye birikimi bütün finans kapital birimlerinin varlık amacıdır. Hizmetkârın “aman gözüm dikkat, kârından biraz fedakârlık yap!” demesi kolay mı? ABD’de Fed-FDIC-Hazine sistemi, dünya ölçeğinde BIS sistemi için zamanlama, akrobasidir.

Uluslararası kuruluşların (Dünya Bankası, İMF, OECD vb.) öngörü raporlarına bakın, hiç tuttuğunu gördünüz mü? Artık hayatta olmayan Amerikan sisteminin burjuva eleştiricisi, ekonomik krizler uzmanı, bilge düşünür John Kenneth Galbraith’in son demlerinde yayınladığı bir kitap vardı: Financial Genius Is Before the Fall. Atasözü gibi: “Finansal deha sadece çöküşe kadar işe yarar” diyor. Yani çöküş sonrası görülenler, çöküş öncesinde bilinemez. Dolayısıyla, denetleyici kurumlar da çöküşten önce asla “çöküş” ihtimali konusunda emin olamaz. Eğilimleri hep, yaşanan çılgınlığa göz yummak, hoşgörü göstermektir. Dün standart-altı mortgage’lerin uzun vadede bunları ödeyemeyecek yoksul siyahi ailelere pazarlanmasına, bugün Silicon Valley gibi bir bankanın beş yıl içinde öz varlığını üç katına çıkarmasına göz yummak.

Düşünsenize, Amerikan TMSF’si FDIC başkanı Martin Gruenberg banka krizinin başlamasından hemen önce yaptığı önemli bir konuşmada 2022 sonunda faizlerin yükselmesi dolayısıyla sabit gelirli uzun vadeli kâğıtlar tutmanın Amerikan banka sisteminde yarattığı “gerçekleşmemiş zararların” 620 milyar dolar ölçeğinde olduğunu söylüyor. Bu zararlar “gerçekleşse” Amerikan banka sistemindeki toplam özsermayenin üçte biri silinmiş olacak! Ortada böylesine devasa bir zarar göstergesi var ve yangın zilleri çalmıyor. İşte düzenleyici/denetleyici kuruluşların durumu budur.

Biz, yanlış anlama okurumuz: “Ne yapsınlar zavallılar?” demiyoruz. Denetleyici kurumlar da onlardan yana, seçmek gerektiği zaman riski ihtiyata tercih etmek finans kapital hizmetkârı olarak doğalarında var diyoruz! Hani bizde depremlerde on binleri öldüren sistemin inşaat denetim şirketleri var ya. Onlar gibi. Bu şirketlerin ekmeği inşaat şirketlerinden geliyor. Onları nasıl sıkıştırsınlar? Finans kapitalin denetleme kurumları da finans kapitalin kendi hizmetkârları. Onlar da aynı sorunla karşı karşıya. Ayrıca rüşvet alan, belirli bankaların adamı olan, belirli kartellerin kurulmasına yardımcı olan sahtekârlar, üç kâğıtçılar, zimmetçiler de mutlaka vardır, ama bizi burada sistemin boşluklarından yararlanan bu unsurlar değil, sistemin kendisi ilgilendiriyor.

Örnek verelim. Balık baştan kokar. Fed ve diğerlerinden önce esas devleti yönetenlere bak. ABD, 2008 krizinin ağır sonuçları karşısında 2010’da Frank-Dodd Yasası denen sıkı denetim rejimini yerleştirmişti. Bu rejimde SIFI (Sistemik Olarak Önemli Finansal Kuruluşlar) kategorisi kilit rol oynuyordu. Bir banka SIFI statüsünde ise, yani öz varlığı 50 milyar doların üzerinde ise, çöküşü sistemi iliklerine kadar sarsacağı için sermaye gerekleri, stres testi zorunluluğu gibi alanlarda çok sıkı tedbirlerle izlenecekti. 2018’de sermayenin gözünü budaktan esirgemeyen temsilcisi, kendisi de kapitalist para babası Trump döneminde, ama her iki partinin Kongre’deki temsilcilerinin oylarıyla yasa değiştirildi, SIFI tanımı 50 milyar dolardan 250 milyar dolara çıkarıldı.

Neden yapıldı bu? Bunu da şöyle anlayabiliriz: Nasıl bizde işçi sağlığı ve iş güvenliği ciddi biçimde uygulanmaz zira her önlem sermayeye ek maliyet getirir ve kârlılığını sınırlarsa, dünya banka sisteminde de her ihtiyati tedbir, bankalara ek yedek akçe tutmak, sermayesinin bir kısmını önlemlere uymak amacıyla hareketsiz hale getirmek (Marx, bunu sermaye için kâbus olarak niteler, “sermaye hareket halinde değerdir”), stres testler gibi pahalı ve sonunda önlemlerin arttırılmasını gerektirebilecek zahmetlere sokmak gibi nedenlerle banka kârlılığını sınırlar. Laissez faire, laissez passer yalnızca ticaret serbestisi değildir. “Laisse passer” (bırakınız geçsinler), evet, serbest ticarettir. Ama “laissez faire” (bırakınız yapsınlar) “sermayeyi engellemeyin, istediğini yapsın”dır. 2018’de istediğini yapması için önü açılan Silicon Valley Bank, son derecede iddialı ataklarla eski büyüklüğünün üç katına ulaşmış ve… çökmüştür. Şimdi insaf, Fed sisteminin Kaliforniya eyaletindeki işlerini gören San Francisco şubesinin ne yapmasını bekliyorsunuz? “Dünyanın en muktedir insanı” (hep öyle diyorlar) ABD başkanı ve heybetli ABD Kongresi sınırları kaldırmışlar, “yürü aslanım!” demişler, San Francisco’daki memur mu tutacak bu bankayı? Başka örneğe gerek mi var?

Ortalığı ne velveleye veriyorsunuz Marksistler? Kimsenin burnu kanamadı!

Bazı düzen yanlıları, kapitalizm hayranları, “ne var, oldu bitti, ortalık sükûnete kavuştu, siz ne söylenip duruyorsunuz?” diye üste çıkmaya çalışacaktır. Bunlar acemi avukatlardır. Çünkü liberalizmin “büyük” iktisatçıları ve feylesofları ile kapitalizmin hakiki özürcülerinin (Hayek, Friedman, Foucault ve diğerleri) piyasalara taptıkları için devletin bankaları kurtarmasını tasvip edemeyeceğini daha öğrenememişlerdir. Ama biz onlara yeri gelmişken birkaç şey daha hatırlatalım.

Birincisi, sükûnetin geri geldiğini öyle kolay iddia etmeyin. Hiç belli olmaz, üç-beş ay ya da bir yıl sonra bütün banka sistemi, bizdeki deprem kentleri gibi toptan çöküverir. Örnek mi istiyorsunuz? 2008 finans krizine bakın. Bu krizin ön sarsıntıları 2007 sonlarına doğru ABD’de ortaya çıkmıştı. Ardından durulur gibi oldu. Ama sonunda 15 Eylül 2008’de uluslararası finans sisteminin tamamının uçurumun kenarına gelmesiyle dünya yepyeni bir döneme girdi.

İkincisi, sükûnet gerçekten bir süre için geri gelmiş olabilir. Ama bunun bedelini kim ödedi? Yine bir hatırlatma yapalım, ayrıca o dönemi yaşamamış olan gençlerin de kulağına fısıldamış olalım: 2008 banka ve finans çöküşü, sadece üç yıl içinde bütün dünyada bir kamu borcu ve devlet maliyesi krizine dönüştü. Neden? Çünkü devletler, bankaları ve tehlikeye düşmüş diğer finans kuruluşlarını şefkatli bir annenin bebeğini beslemesi gibi yüz milyarlarca, trilyonlarca dolar ile besleyerek kurtardı. Bu banka kurtarma operasyonları, kamu maliyesini muazzam bir yük altına soktu. Sonunda her ülkede, eşitsiz biçimde de olsa, dev krizler yaşandı. Banka kurtarma operasyonlarının bedeli ücretinden, istihdamından, eğitiminden, sağlığından, belediye hizmetinden kesilerek işçi sınıfına ve emekçilere ödetildi.

Bugün birçok ülkede büyük kitleler 2008 çöküşünün nasıl atlatıldığını kuşaktan kuşağa aktarıyor öfke içinde. Bu yüzden mesela ABD’de ve AB ülkelerinde devlet yetkilileri “banka kurtarma” sözcüğünü telaffuz etmekten bile ürküyor. Ama ne oldu? Sistem sarsıntıya düşünce aynı oyun başladı. ABD’de mevduat 250 bin dolara kadar sigortalı. (Amerikan TMSF’si FDIC, normal koşullarda bunun üzerine zırnık veremez. Yani üstünü kapitalistlerin devleti bile korumaya cesaret edemiyor. Bir insanın bankada milyonlarca doları yatıyorsa çok zengin demektir, kendi derdine yansın demek zorunda kalıyor devlet. Ama Silicon Valley Bank (adına dikkat!) yeni teknoloji girişimcilerinin, pek sevilen terimle “start-up”ların (yeni kurulmuş şirket) sahiplerinin bankası. Bunlar paralarını “girişim sermayesi” (“venture capital”) denen kendine özgü finans kapital havuzundan bulur. Birtakım “melekler” bunlara yatırım yapar. (“Melek” diye şaka yapmıyoruz, bunlara gerçekten böyle deniyor!) Bu yüzden bunların bankadan kredi alma diye bir derdi yok. E, neden Silicon Valley Bank bunların bankası? Çünkü bunlarda para çok, “melek”lerinden aldıkları paranın âtıl kalan kısmını bu bankaya yatırıyorlar. “Start-up”çılar fabrika işçisinden, AVM çalışanından , mahalle bakkalından, kamyon şoföründen, ev kadınından farklı olarak hesaplarına ay başında 250 dolar yatırıp sonra ay sonunda bunun bir kısmını çekmiyorlar. Hesaplarında 250 ne demek, 250 bin dolardan fazla oluyor hep. Milyonlarca dolar. Hatta birinin hesabında tam üç milyar dolar olduğu ortaya çıktı. Küçük bir bölgesel banka kurar insan bu parayla!

Banka ve finans krizlerinin en tipik yaşanma tarzlarından biri, banka panikleridir. Silicon Valley Bank’in durumunun kötü olduğu duyulunca kulağı delik, uyanık “start-up”çılar derhal sıraya girdi, paralarını çekmeye başladı. Bu, zaten zor durumda olan bankayı iflasın eşiğine getirdi. Fed için doğan soru şu oldu: 210 milyar dolarlık bir bankanın batması ve mudilerinin 250 bin dolar üzerindeki bütün birikimlerinin buharlaşması diğer bankaların mudileri üzerinde ne etki yapar? Doğan güvensizlik genel bir banka paniğine yol açar mı? Bu soru doğduğunda, zaten panik önce Signature Bank diye bir başka bölgesel bankaya, sonra da First Republic ve Pacific West adlı iki bankaya daha sıçramış, henüz panik yaşanmayan bankaların ise borsadaki hisseleri hızla düşmeye başlamıştı. Fed, bu durumda Silicon Valley Bank’in (ayrıca Signature Bank’in) bütün mudilerinin bankadaki mevduatının tamamını sigorta kapsamına aldı! Bankanın kendisini de FDIC kontrolüne verdi, bizdeki terimle “fona devretti”.

Ama mevduatın tamamının yükünün devlet üzerine yıkılmasının tek nedeni bu değildi. İkinci neden uzman basında çok tartışılmıyor ama bizce daha bile önemli. Yukarıda söyledik: Silicon Valley Bank’in mudileri hepsi gelecek vaat eden, “melek”lerce sermayeye doyurulmaya layık görülmüş, ABD modelinde modern teknolojilerin gelişmesinde büyük rol oynayan (başarılı olanlar sonradan tekellerce satın alınacaktır) küçük ve orta ölçekli “girişimciler”, yani kapitalistlerdi. Yani işçi, emekçi, siyahi, göçmen falan değil, “bizim çocuklar”! Hani kapitalist risk aldığı için kâr etmek hakkı olan ekonomik aktördü? Yok efendim, kâr kapitalistin, zarar toplumun! Hâlâ öğrenemedinizse öğrenin artık. Bunların paralarının batmasına izin vermek, ABD teknoloji piyasasının belirleyici bir sektörünün ağır bir krize girmesine izin vermek anlamına gelirdi. Yani banka krizi bir de özel bir anlamda “reel kriz”e dönüşürdü. İşte Fed bunun için bütün mevduatın devletçe karşılanmasına karar verdi aynı zamanda. (Buna rağmen kriz doğmadı değil. Bankanın çöküşüyle paralel olarak start-up piyasası “dondu”).

Böylece “banka kurtarma” yerine “mudi kurtarma” operasyonu ile bütün ülkeye yayılma istidadı gösteren, hatta dünya çapına yayılmaya başlayan banka paniği durdurulmuş oldu. (“Mudi kurtarma” metodu, 2013’te, Büyük Depresyon çerçevesinde ilk kez (resmi adıyla) Kıbrıs Cumhuriyeti’nde, yani Güney Kıbrıs’ta yaşanan çok ağır banka krizinde uygulanmıştı. Çünkü orada da aynen bu örnekte olduğu gibi mudiler sıradan emekçi insanlar değildi, “özel” kimselerdi. Güney Kıbrıs, Rus oligark-kapitalist sınıfının İsviçre’si idi. Güney Kıbrıs’ın son yıllardaki zenginliğinin önemli kaynaklarından biri Rus sermayesinin, parasını, vergi ödememek ve yeniden ayağa kalkabilecek bir işçi devletine geri kaptırmamak amacıyla Güney Kıbrıs’a kaçırması idi. Şayet banka sistemi çöker ve çoğu eski işçi devletinin kamu işletmelerinin haksız iktisabından ve kirli işlerden elde edilmiş olan bu para batarsa Güney Kıbrıs bu olanağı yitirirdi. Bu yüzden mudilerin hepsi kurtarıldı!)

Kamuoyunda yaygın olarak bilinen bu mudi kurtarma operasyonu. Ama aslında Fed’in başı daralan bankalara yönelik, işin uzmanları dışında pek bilinmeyen ve dolayısıyla izlenmeyen başka programları da var. Bunları ancak verileri dikkatle izleyen işinin ehli kaynaklar ortaya koyuyor. The Economist dergisi (“Don’t unleash the zombies”, s. 65, 25 Mart 2022) çöken bankalar dışındaki bankaların o büyük kriz haftası 300 milyar dolar destek aldığını söylüyor. Çöken bankaların mudilerinin zararının karşılanması dışında 300 milyar dolar kredi verilmiş! Devlet bütçesinden yarım trilyon dolardan fazla para bir hafta içinde bankalara aktarılmış!

Buna tepki olmayacağını beklemek 2008 krizinin ne kadar büyük bir toplumsal travma yaratmış olduğunu anlamamak demektir. Krizin bu raundu iki bölgesel bankanın mudilerinin kurtarılması, bir bölgesel bankanın da (yukarıda sözünü ettiğimiz First Republic Bank’in) Fed’in önderliğinde düzenlenen bir “tek yürek” operasyonuyla büyük bankalarca kurtarılması sayesinde az hasarla atlatıldı. Büyük halk kitleleri krizin bu raundunda henüz işin içine girmiş değiller. Ama daha şimdiden yerel politikanın gerilimleri ABD denetleyici kurumlarının sıkıştırılmasına yol açıyor.

Eski Federal Reserve (Fed) Başkanı, bugünkü Hazine Bakanı Janet Yellen, senatoda hesap verirken Utah gibi kenarda kıyıda kalmış bir eyaletin senatörü, tam da bu “kenarda kıyıda kalmışlığın” telaşı ve öfkesi içinde “Silicon Valley Bank’in mudilerini kurtardınız, Utah banka sistemine de aynı muameleyi yapacak mısınız?” diye soruyordu. İşçi-emekçi temsilcisi değil elbette ama Utah’lı çiftçi seçmenlerinin çıkarının Kaliforniyalı teknoloji kapitalistleriyle aynı özenle ele alınacağını duymak hakkı. Yani şimdilik burjuva politikasında gerilim yaratıyor bu “kurtarma” operasyonları. İleride, 2011’de 50 ayrı yere yayılmış olan Wall Street İşgali türü mücadelelere yol açıp açmayacağını kimse bilemez. Janet Yellen, Utah senatörünün soruları karşısında sadece hık mık etti. O kadar zor ki o kararları vermek. Birine verip ötekine vermemeyi haklı göstermek.

Bu bölümü şöyle bitirelim. 2011’de dünya devriminin üçüncü dalgası başlarken çok büyük kitle eylemlerine sahne olan iki AB üyesi ülke İspanya ve Yunanistan’dı. Yunanistan’ın da İspanya’nın da birçok kentinin ana meydanları haftalarca büyük kitlelerce zapt edildi. Bu iki ülke aynı zamanda 2008 krizinin kamu borçlanmasını en çok körüklediği, kitlelere en çok kemer sıktırılan ülkelerdi. Her ikisinde de gençler arasında işsizlik yıllarca yüzde 50’nin üzerinde seyretti. Tesadüf mü? Elbette değil. Öyleyse, ortalığı velveleye veren Marksistler değil. Burjuva hükümetleri titriyor. Ekonominin çöküşü ihtimaline karşı müdahale devletlerin büyük politik krizlerle, hatta isyan ve devrimle karşılaşması ihtimalini körüklüyor.

Zayıf halka Kaliforniya mı?

Amerika’daki banka krizinin tuhaf bir yanı var. Kriz Kaliforniya’dan başladı. Hem de adı gayet sembolik olan bir bankadan, Silikon Vadisi denen yüksek teknoloji ortamında iş yapan bir bankadan. Ama iş bununla bitmiyor. Her ne kadar Silicon Valley Bank’tan iki gün sonra batan banka (Signature) bir New York bankası olsa da bu ikisinden sonra sıraya giren birçok banka Kaliforniya eyaletinde mukim. First Republic Bank’in büyük bankaların desteği ile nasıl kurtulduğunu yukarıda anlattık. First Republic’in mevduatının yüzde 40’ını (70 milyar dolar!) yitirdiği bildiriliyor. Onun hemen ardından Pacific West adlı bir banka geliyor yine Kaliforniya’dan. O da 2023’ün başından itibaren mevduatının yüzde 20’sini kaybetmiş. Ama Kaliforniya bankaları arasında belli ki sarsıntıya giren çoğunlukta. Zira yukarıda sözünü ettiğimiz çöken bankalar dışındakilere Fed programlarından aktarılan 300 milyar dolarlık kredinin 233 milyarı, yani dörtte üçü, San Francisco Fed’i tarafından borç verilmiş (The Economist, 25 Mart 2022, s. 65).

Bu durumda elbette insanın aklına “Kaliforniya’da özel olan ne?” sorusu geliyor. Yukarıda Silikon Vadisi’nde start-up piyasasının Silicon Valley Bank’in çöküşüne paralel olarak donduğunu yazmıştık. Ama burada neyin neden neyin sonuç olduğu tartışmalı. Zira aslında bu “donma” 2022’de başlayan bir “ucuz kredinin tükenmesi” olgusundan sonra geliyor. Üstelik sorun Silikon Vadisi ile de sınırlı değil. Kaliforniya ekonomisinin sacayağı olan faaliyetlerden Hollywood stüdyoları, teknoloji şirketleri (örneğin Google’ın sahibi Alphabet şirketi ocak ayında 12 bin işçisinin işine son vereceğini açıkladı) ve arz zinciri lojistik faaliyetinin (bu, esas olarak Asya’dan Amerika’ya gelen girdilerin büyük çoğunluğunun ülkeye Kaliforniya sahilinde serpiştirilmiş olan limanlardan girmesinin sonucudur) her üçünde de sorunlar yaşanıyor. ABD için bir resesyon olasılığından söz ediliyor ama Kaliforniya’da olasılık çok daha yüksek. Ekonomideki bu yavaşlama sonucunda vergi gelirinin düşmesiyle birlikte geçen yıl 100 milyar dolar fazla veren Kaliforniya bütçesinin bu yıl 20 milyardan fazla açık vermesi bekleniyor.

Amerikalılar hep zengin eyalet Kaliforniya’nın gayri safi yurt içi hasılasının kendi başına dünyanın ilk 10 ülkesi arasına girmesi dolayısıyla gurur ifade ederler. Bu sefer bela belki de Kaliforniya’dan başlayacak. Banka sisteminin zaafının ardındaki nedenlerden biri bu olmasa bile, böyle zamanlarda ekonominin daralmaya girmesi banka krizini olsa olsa körükleyecektir.

Esas sorun Büyük Depresyon

Bu yazının amacı, 2023 Mart ayının banka krizini, şimdilik durulduğu varsayımı altında analiz ederek nedenlerini ve olası sonuçlarını açıklamak. Ama esas açıklamaya şimdi geliyoruz.

Silicon Valley’den başlayıp 10 bin kilometre ötede Crédit Suisse ile sonuçlanan çöküntü dalgasının ardındaki tetikleyici neden başta Fed olmak üzere merkez bankalarının faiz oranını arttırmasıdır. Bu, banka sisteminde “faiz riski” olarak bilinen türden riski harekete geçirerek birçok bankayı zor durumda bırakmıştır. Nedir “faiz riski”? Faiz oranlarındaki ani değişikliklerin bankaların portföyünde tuttuğu çeşitli varlıklar üzerindeki etkisi elbette farklı olacaktır. Mesela banka elinde büyük ölçüde hisse senedi tutuyorsa etki çok dolaylı ve sınırlı olur. Ama banka elinde büyük miktarda tahvil (özellikle devlet tahvili) tutuyorsa, bunun etkisi ciddi olur. Çünkü tahvillerin çoğu sabit faizlidir. Devlet tahvilleri daima sabit faizlidir. Bütün ekonomide faizler yükselirken sizin elinizdeki varlıkların faizi sabitse, yani yükselmiyorsa elbette büyük para kaybedersiniz. (Ya da tersinden bakılırsa elinizdeki varlıkların değeri hızla düşer.) Silicon Valley Bank bunun tipik örneği oldu. Banka, varlığının önemli bir kısmını ABD Hazine Tahvillerine yatırmış. Düşük faiz oranında bunlar hem yüksek getiri getirir hem de çok güvencelidir. Ama faiz yükselmeye başladıkça bankanın varlıkları ve bu varlıkların getirisi hızla azalmaya başlar. İşte Silicon Valley Bank’in sarsıntısını tetikleyen budur.

Ama hâlâ esas soruna gelmedik. Esas sorun bu tetikleyici faktörün de ardında yatan ve onun da belirleyicisi olan Büyük Depresyon’un ağırlığı sorunudur. Bilindiği gibi, dünya ekonomisi 2008 yılında yaşanan dev finans çöküşü ile derin bir ekonomik krize girdi. Burjuva ideologları saklamaya çalışsa da bu aslında kapitalizmin tarihinin üçüncü büyük depresyonuydu. Yani çok uzun süren, çözümü için de sadece ekonomik değil, politik, ideolojik, hatta askerî altüst oluşlar gerektiren türden bir ekonomik kriz. Bu altüst oluşlar yaşanana kadar ekonominin bütünüyle batağa batmasını engellemek elbette ekonomi politikasının görevi idi. Bütün dünyanın merkez bankaları son derecede düşük bir faiz ve karşılıksız para basma politikasıyla dünya ekonomisini ayakta tutmaya çaba gösterdiler. Ancak bir aşamadan sonra bu “ucuz para” politikası paranın gerçekten ucuzlaması etkisi yarattı! 2022 yılında yükselmeye başlayan enflasyonu kontrol altına almak için merkez bankaları uzun yıllardır ilk kez faiz oranını yükseltmeye yöneldi. Merkez bankalarının gösterge faizi, on yıldan uzun bir süre sıfır dolayında dolaştıktan sonra bugün mesela ABD’de yüzde 5’e dayandı. Bu ise yukarıda anlatılan nedenlerle banka sisteminde sarsıntılara yol açacaktı.

Yukarı tükürsen banka krizi, aşağı tükürsen enflasyon

Bütün dünyada solun başına 40 yıldır bela olmuş olan liberallerin fantastik iddialarının biri de kapitalizmin kendi krizlerini kontrol altına almış olduğudur. Soldan kapitalizmi özürlemenin en seçkin örneklerinden olan bu fikir, başka sayısız güncel örneği bir yana bırakalım, 2008 “küresel finans çöküşü” esnasında dünya banka sistemleriyle birlikte tuzla buz oldu. Kapitalizmin krizleri bütün tarih boyunca kontrol altına alınamadı. Ertelendi, yumuşatıldı, yön değiştirmesi için elden gelen yapıldı. Zaman içinde, iktisatçıların ve düzenleyici/denetleyici kurumların teknik ustalığında ve üzerine bastıkları istatistik zeminde çok önemli ilerlemeler oldu. Ama bütün bunlar kapitalizmin kör güçlerinin kaçınılmaz sonucu olan krizleri ortadan kaldıramadı. Kaldıramaz da zira kapitalizm piyasanın anarşisine yaslanır. Piyasa ise yabancılaşmış bir sistem olarak bilinçli insan müdahalesine aşılamaz sınırlar getirir.

Son banka krizi, iktisatçıların ve düzenleme/denetleme kuruluşlarının bu çaresizliği konusunda ilginç bir örnek sundu bize. Mart ayı boyunca süren inişli çıkışlı kriz içinde iki belirleyici önemde merkez bankasının, Fed ile Avrupa Merkez Bankası’nın (ABM) dönemsel toplantıları vardı. Her ikisi de faiz oranlarını yükseltmeye devam edip etmeyeceğine, edecekse ne oranda yükselteceğine karar verecekti. Önce ABM toplandı ve zaten öngörülen yarım puanlık faiz artışını uyguladı. Ama ABM’den çok daha yol gösterici olan hâlâ Fed’in kararları oluyor. Dolayısıyla Fed toplantısı yaklaşırken finans kapitalin bütün temsilcileri, fon yöneticileri, finans medyası, “guru”lar, eski merkez bankacılar, ekonomi profesörü tayfası ve başkaları Fed’e akıl verme yarışına girdi. Bu yarışın manasını anlayabilmek için okurumuzun yukarıda dile getirmiş olduğumuz bir noktayı hatırlaması gerekiyor. Mart 2023 banka krizini tetikleyen, başta Fed olmak üzere merkez bankalarının 2022 boyunca hızlı faiz arttırımı olmuştu.

Akıl verme yarışı esnasında ortaya çok komik bir tablo çıktı. Her ikisi de çok güçlü destek alan iki grup oluştu. Biri “Şayet Fed faiz arttırmaya devam ederse bu Fed’in dünyayı bir kez daha bir finans çöküşüne sürüklemeye razı olması anlamına gelir” diyor, hatta bazıları bunun Fed’in aklını kaçırmış olduğuna dair bir belirti olarak görülmesi gerektiğini söyleyecek kadar ileri gidiyordu. Diğer görüş ise Fed’in uzun vadeli stratejisini banka krizi dolayısıyla aniden değiştirmesinin piyasalarda güveni fena halde sarsacağını ve böylece bir çöküşe sebep olabileceğini.

Buradan çıkan sonuç açıktır: Birincisi, Fed ve diğer merkez bankaları açıkça bir ikilem yaşamaktadır. Faiz yükseltseler banka krizi bir çöküşe dönüşebilir, faiz düşürseler enflasyon yine azabilir. Yazımızın başlığı ve bu bölümün alt başlığı “yukarı tükürsen banka krizi, aşağı tükürsen enflasyon” kalıbını bunun için kullandık. İkincisi, ne yapılırsa yapılsın sonucun pek iyi olmayacağı epeyce açık biçimde ortaya çıkıyor. Nihayet, bütün bunların anlamı elbette burjuvazinin krizleri kontrol altına almış olduğu iddiasının bir safsatadan öteye gitmediğinin bir kez daha ortaya çıkmasıdır.

Bu esnada Çin’de

Batı emperyalizminin yeniden bir finans çöküşünün eşiğine gelmesi, insana kaçınılmaz olarak son iki yıldır Çin ekonomisi hakkında konuşulanları hatırlatıyor. İşin bir tarafında Batı’nın haddini bilmemesi yatıyor. 1997 Asya krizini ve 2008 “küresel finans krizi”ni yaşamış, resmî ağızlar ne kadar inkâr ederse etsin bir yeni Büyük Depresyon’a girmiş olan klasik kapitalist dünya devamlı Çin’in zaaflarıyla uğraşıyor. Acaba orada da bir finans çöküşü yaşanır mı? Borç içinde olduğu sürekli gündeme getirilen Evergrande inşaat ve gayrimenkul şirketi acaba 2008’de iflasıyla birlikte büyük çöküşü hazırlamış olan Lehman Brothers tipi bir sonuç doğurur mu? İnsanın siz önce kendi evinizin önünü temizleyin diyeceği geliyor. Ama şunu ekleyelim: Biz 2021-2022’de Evergrande meselesi tartışılırken “çöküş olur mu?” diye sorulduğunda daima Çin kapitalizminin özel yanları olduğunu, bir işçi devleti tarihinden göreli olarak yeni çıktığı, devletin finans sistemi üzerinde nüfuzu çok yüksek olduğu ve planlı bir ekonominin kalıntılarının hâlâ düzenleyici ve denetleyicilere elverişli araçlar sağladığı için Çin’i klasik kapitalist dünya ile farklı yere koymak gerektiğini vurguladık. Aradan iki yıl geçti. Çin inşaat sektöründe yaşanan ciddi sorunlara rağmen durumu hâlâ kontrol altında tutmayı başarıyor. Bu arada Çin’de çöküş bekleyen Batı’nın ekonomisi çöküşün eşiğine geliyor.

Ama öte yandan kapitalizmin yasalarının Çin’de geçerli olduğu bir aşamaya ulaştığımıza göre Çin finans sisteminin bu korunaklılığı sonsuz değildir, belirli koşullar altında Çin’de de bir finans çöküşü yaşanabilir, yaşanacaktır. Bugün emperyalist ülkelerdeki banka krizini düşünürken işin bu yanını da göz önünde tutmak gerekir.

Bugün 2021’de Evergrande ve benzeri gayrimenkul ortaklıklarının yaşadığı kriz farklı bir evreye geçmek üzere. Birincisi, Evergrande’nin 300 milyar dolar tutarındaki, ödeme ertelemeleriyle şişmekte olan borcunun salt atalet yoluyla bile, yani durumun köklü olarak değişmesini sağlayacak tedbirlerin yokluğunda bir süre sonra zehirli sonuçlar yaratabileceğini belirtmek gerekir.

İkincisi, Çin 2022’de son yarım yüzyılın en düşük büyümesini yaşamış bulunuyor. Bunun tek istisnası 2020. O yıl Covid-19 kapanması büyüme oranının ciddi düşüşüne yol açmıştı. Tabii bu 2022’nin düşük büyümesinin de Covid-19 ile ilgisi olduğunu hatırlatıyor bize. Ama Çin’in eski büyüme patikasına dönmesini engelleyecek başka faktörler de söz konusu. Dünya ekonomisinin her geçen yıl “küreselleşme” diye anılan uluslararasılaşma süreçlerinden uzaklaşması, özellikle ABD’nin ama başka ülkelerin de gittikçe daha fazla yerel veya yakın bölgesel tedarik zincirlerine bağlanma hazırlığı yapıyor olması, Çin’e yabancı sermaye akışının belirgin biçimde azalması, ABD-Çin geriliminin Çin’i teknolojik bakımdan yalıtmasının ülke üzerindeki olumsuz etkileri, genel olarak emperyalist sermayenin gerilimler ve başka sorunlar dolayısıyla Çin pazarından kopma eğilimleri göstermesi, önümüzdeki yıllarda Çin büyümesinin en azından kalite bakımından ciddi darbeler alacağını hissettiriyor. Büyüme zayıflayınca aşırı borçlu bir ekonomide finans, hatta finans dışı kuruluşlarının batması olasılığı kaçınılmaz olarak artar.

Bu yüzden önümüzdeki yıllarda emperyalist ülkeler bir çöküş yaşama olasılığı ile karşı karşıya iken Çin’in de benzer bir tehdit ile karşılaşması olasılığının hatırlanması gerekir. Çin’in Üçüncü Büyük Depresyon içinde dünya ekonomisini çok daha hızlı bir çöküntüye batmaktan kurtaran başlıca faktör olduğunu hatırlarsak böyle bir olasılık çok büyük bir tehlike arz ediyor.

Tek çözüm kamulaştırma

Kapitalizmin kaynak dağılımı mekanizmasını banka-kredi sistemini ve borsayı işin içine sokmadan anlamak mümkün değil. Ders kitaplarının marjinal hasıla ve marjinal maliyet büyüklüklerine dayanan kaynak dağılımı ve yeniden dağılımı soyutlamaları, sorunu bu iki finansal kaynak dağılımı sisteminin kırılgan doğasını işin içine sokmadan ele aldığı için kapitalizmin gerçek işleyişinden uzak bir tablo çizer. Bu doğru ise, kapitalizm daima kırılgan bir sermaye birikimi ve büyüme sürecinin kaprislerine tâbi olagelmiş demektir. Tarih boyunca yaşanan krizler de bunun doğru olduğunu zaten gösteriyor.

Ne var ki, kapitalizm günümüzde artık ekonominin düzenlenmesi bakımından insanlığın üretici güçlerinin önünde bir engel haline gelmiş bulunuyor. Özel mülk edinmeye dayalı kapitalist ekonomi mantığı, derinlemesine toplumsallaşmış, bütünleşmiş, birbirine bağımlı hale gelmiş üretim süreçlerinin arasındaki ilişkileri kurmakta yetersiz kalıyor, hatta koordinasyon önünde bir engel oluşturuyor. İşte bu koşullarda kapitalist finansın kırılganlığı kendini çok daha büyük bir sorun halinde ortaya koyuyor. Her süreç her süreçle, her ülke başka ülkelerle, her kıta diğerleriyle iç içe geçtiği, her şey birbirine bağımlı hale geldiği için, finans sisteminde bir noktada başlayan bir kriz hızla diğer noktalara, diğer banka ve finans kuruluşlarına, diğer borsalara sıçrıyor, bir orman yangını gibi hızla yayılıyor. Bu, banka sistemlerinde görülen “sistem riski”nin bir noktada görülen sarsıntıyı bütün sistemin sarsıntısı haline getirmesidir. 2008’de yaşanan bu olmuştur. Kaliforniya’da yaşanan bir krizin 10 bin kilometre ötede, İsviçre’nin iki numaralı bankasının sonunu getirmesi de buradan kaynaklanıyor. (“Sistem riski” konusunda Üçüncü Büyük Depresyon başlıklı kitabımızın 2. baskısında yer alan ve analizi günümüze taşıyan yeni girişe bakılabilir.)

Kısacası, banka-kredi sistemi en gelişkin ekonomiler başta olmak üzere dünyanın bugünkü ekonomik koşullarında bir kaynak dağılımı sistemi olarak çürüktür. Deprem bölgesinde depreme dayanıklılığı olmayan binalar ve kentler gibidir. O yüzden işçi denetimi altında kamulaştırılmalıdır. Kredi sistemi bir ülkenin bütün kaynaklarının dağılımını düzenleyen ana sistem olduğuna göre, en iyi tarzda işleyebilmesi, kaynakların en yararlı olacağı alanlara akabilmesi için de bütün bankaların birleştirilmesi, tek bir devlet bankası altında toplanması en doğrusudur. Bu tek banka aynı zamanda merkez bankası rolünü de üstlenecektir. Bu banka, ekonominin diğer (“reel”) sektörleri de kamulaştırıldıkça ilerleyecek olan planlama faaliyetine bağlandığı ölçüde, proletaryanın kolektivist ekonomisinin kontrolüne geçecektir. Yani “merkez bankasının bağımsızlığı” ya da tersinden bakarsak merkez bankasının piyasalara ve borsalara bağımlılığı adım adım ortadan kalkacaktır. Tek devlet bankası ve merkez bankası proletarya diktatörlüğü altına girmiş olacaktır.

O zaman işsizlik, yoksulluk, hastanede ameliyat kuyruğu, 70 kişilik derslikler, bölgesel eşitsizlikler ve kapitalizmin bütün öteki illetleri adım adım geçmişin birer kalıntısı haline gelecek ve sonunda tarih sahnesinden silinecektir.

Zeyl

Bu yazıda bankaların kamulaştırılmasının gerekliliğini kapitalist banka sisteminin genel anlamda çürüklüğüne ve üretimin ve ekonominin toplumsallaşması karşısında bu çürüklüğün eskisine göre daha da tehlikeli hale gelmesine bağladık. Nedeni açık: Bu yazıda konumuz banka krizleri.

Aslında bankaların kamulaştırılması ve tek bir banka bünyesinde toplanması ihtiyacının çok başka gerekçeleri de var. Sanki gizli bir el tam banka sistemi çöküşün eşiğine gelmişken bu gerekçelerden birini güncelleştirdi.

Önce şunu not edelim: Gerek Paris COP 21 toplantısında gerekse Glasgow COP 26 toplantısında alınan kararlar arasında banka sektörünün karbon diyoksit salımında önde gelen bu sektörlere sağladığı finansmanda ciddi kısıtlamalara gidilmesi kararlaştırılmıştı.

Şimdi, çevre üzerine çalışan yedi kuruluşun son günlerde yayınladığı “Banking on Climate Chaos” (İklim Kaosu Karşısında Bankacılık) ortak rapora göre, dünyanın en büyük 60 bankası 2022’de petrol, doğal gaz ve kömür sektörlerine 673 milyar dolarlık finansman sağlamış bulunuyor. Gerçi bu 2021’e göre bir azalma anlamına geliyor ama bunun nedeni bankaların bu sektörlere kredi verme konusunda cimri davranması değil, 2022’de bu sektörlerin anormal ölçüde bir aşırı kâr elde etmesi (4 trilyon dolar!). İnsanın elinde böyle para olursa elbette otofinansmanı tercih eder.

İşte size bankaların dünya çapında kaynak dağılımını nasıl yaptığı konusunda tartışma konusu bile olamayacak bir örnek. Ne ölçüde samimi olursa olsun, dünyanın hemen hemen bütün ülkeleri bir araya gelip “petrol, doğal gaz ve kömüre finansal kaynak kısıtlamasına gidilmelidir” diye şatafatlı kararlar alıyor. Sonra banka sistemi bir yıl içinde yüz milyarlarca doları o sektörlere aktarıyor. İşte toplumun genel çıkarı, işte özel çıkar! Kapitalist kaynak dağılımı insanlığın geleceğini tehdit ediyor. Hiç risk yaratmasa, hiç kriz yaşamasa bile sırf bu yüzden kamulaştırılmayı hak ederdi!

"Ölmekte olan bir dünyanın bankası"