Bazı sorulara durduğunuz yerden cevap veremezsiniz. Bırakın cevap vermeyi, zaten sorulması gerekeni de soramazsınız. Akademik referanslar/modalar, ana akım yaklaşımlardan yakayı kurtaramamalar, vs. insanın gözünü bağlar, dilini kitler. Bu durumdan en fazla nasibini alanlar da iktisatçılardır. Son açıklanan Gayri Safi Yurtiçi Hasıla (GSYH) rakamları etrafında geçen tartışmalar, yorumlar, incir çekirdeğini doldurmayan polemikler durumun vahametini bir kez daha gösterdi.

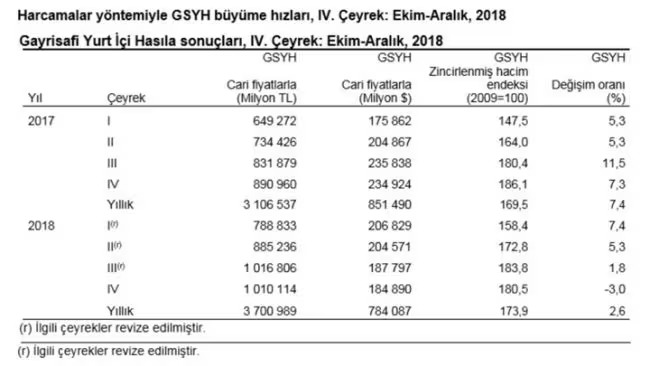

Önce, “resesyonda mıyız?” tartışması başladı. Ana akımın, 2 çeyrek arka arkaya daralma (eksi GSYH büyüme) ölçütüne göre resesyonda değiliz. Aşağıdaki tabloya göre 2018’in 3. çeyreğinde GSYH %1,8 büyümüş. Dolayısıyla, sadece son çeyreğin -%3 küçülmesine bakarak, ana akımın resesyon tanımı bağlamında, NBER (National Bueau of Economic Research) kökenli ölçüte göre resesyon filan yok. Nitekim, “var” diye yırtınanlara TÜİK yetkilileri gereken cevabı verdi. Soru yanlış, ana akım iktisadın resesyon tanımı yakışıksız, anlamak istediğimizi anlamamıza hizmet etmiyor. Aşmak gerekir.

Neye bakalım? Neyi anlamaya çalışıyoruz? Soldaki iktisatçıların ekonominin genel gidişatı söz konusu olduğu zaman (mesela, herkes büyüme-daralma konusunu tartışmaya başladığında) yüzlerini halka dönmeleri gerekir. Sıradan insanlar geçinebiliyor mu? Hanehalkları tüketim ihtiyaçlarını karşılayabiliyor mu? “Enflasyon var, alım gücü düştü, herkes zorlanıyor” türü genel geçer yorumların ötesine geçip, bizzat GSYH verileri içinden bile bu sorulara somut cevap vermek mümkün.

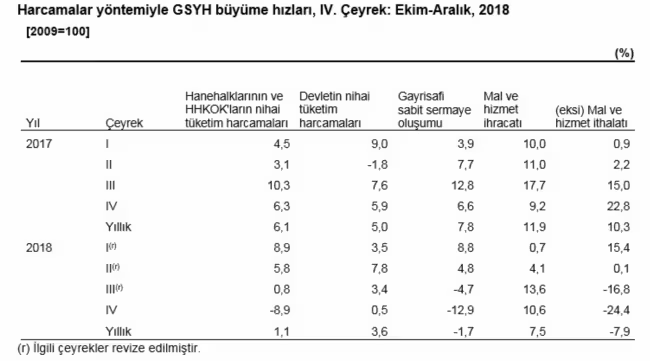

TÜİK, GSYH rakamlarını yayımladığı bültende ayrıca hanehalklarının tüketim temposundaki değişimleri de yayımlıyor. Aşağıdaki tablonun 3. sütununda nihai tüketim harcamaları kalemi bu değişimin seyrini gösteriyor. 2018’in son çeyreğindeki tüketim daralması %8,9 (yani, büyüme -%8.9). Bizi esas olarak bu vahşi düşüş ilgilendirmeli. Ve de “bu düşüşü nasıl değerlendirebiliriz?” diye sormalıyız. “Yoksullaştık” sızlanmasının ötesine geçerek.

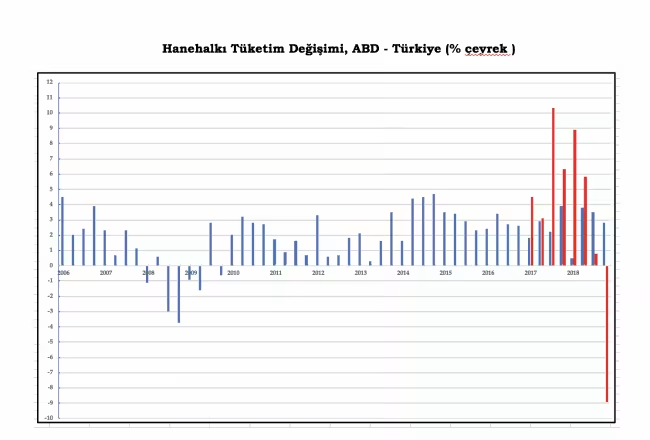

Nereye bakabiliriz? XXI. yüzyılın ilk depresyonunu en ağır biçimde yaşayan ülkeye, ABD’ye bakabiliriz. Aşağıdaki şekil ABD’deki hanehalkı tüketimlerinin 2006’dan bu yana olan seyrini gösteriyor (mavi). Son iki yılın Türkiye için benzer verilerini de biz ekledik (kırmızı). Şekil, “görünen köy kılavuz istemez” misali: 2007-2008 depresyonunun göbeğinde, yani 2008’in 3. ve 4. çeyreklerinde ABD hanehalklarının tüketimi %3 ve %3,7 azalmış. Bizim resesyon olup olmadığına karar veremediğimiz 2018’in son çeyreğinde ise halkımızın tüketimi neredeyse ABD’dekinin 3 misli daralmış! Duruma vahşi deyişimiz bundan.

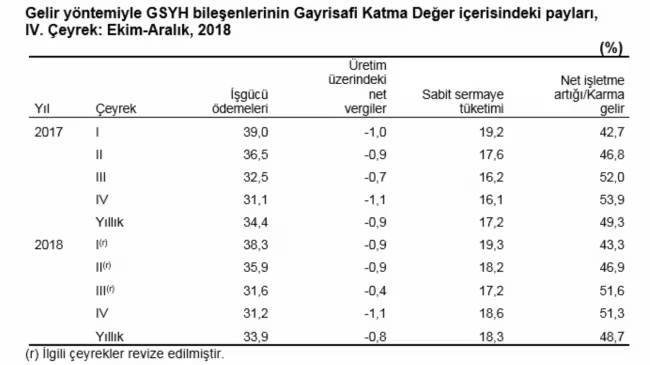

TÜİK, GSYH rakamlarını yayımladığı bültende ayrıca “GSYH bileşenlerinin katma değer içindeki paylarını” da yayımlıyor. Kabaca da olsa gelir dağılımı hakkında bir fikir veren göstergeler bunlar. Aşağıdaki tabloda son 2 yılın değişimlerini görmek mümkün.

2017 ve 2018 yıllık işgücü ve “net işletme artığı” denen sermaye paylarına baktığımızda her iki payın da cüzi bir azalma gösterdiğini, sabit sermaye tüketiminin kısmen arttığını gözlemliyoruz.

İlk ağızda dikkati çekmeyecek iki gözlem daha yapalım:

- Üretim üzerindeki net vergilere ne olmuş? Bu ne demek? Bu kategori devletin sermayeden aldığı vergilerle sermayeye dönük sübvansiyonların net etkisini gösteriyor. Eğer değerler negatif ise çıkarılacak sonuç apaçık: devlet sermayeye vergilerle aldığından fazlasını veriyor! Ne zaman veriyor? Tam da hanehalklarının tüketimi azalırken, alım gücü gerilerken.

- 2017 ve 2018 yıllık sermaye paylarını işgücü paylarına oranladığımızda yaklaşık olarak ne elde ederiz dersiniz? Marksist iktisadın en önemli göstergelerinden artık değer (sömürü) oranını: 2017’den 2018’e bu oranda % 143’ten % 144’e cüzi bir artma olmuş. Hanehalklarının tüketimi azalırken, nasıl olmuşsa olmuş, emek sömürüsüne halel gelmemiş.

Bu yazı 12 Mart 2019 tarihinde Sendika.Org'da yayınlanmıştır.